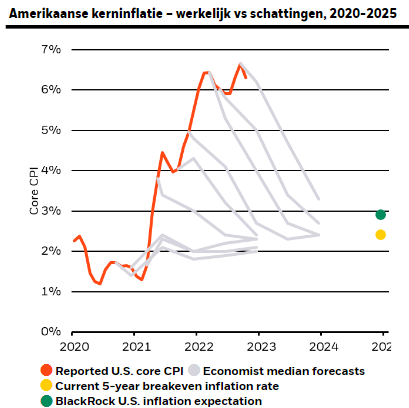

Eind 2022 kwamen we weer terug in een wereld, waarin de rente niet meer negatief was, doordat centrale banken in een niet eerder vertoond tempo de rente verhoogden. Nu vragen beleggers zich weer af of de rente te hoog of juist te laag is. Of precies goed? Dat laatste is voor de passieve belegger het enige juiste antwoord; vraag en aanbod hebben de prijs van obligaties bepaald en daarmee de rentestand. Maar bij obligaties zijn er andere krachten aan het werk, waar de markt geen invloed op heeft. Namelijk het arsenaal aan verkrappings- en verrruimingsinstrumenten van centrale banken. Dus de vraag of de rente te hoog of te laag staat, is o.i. meer relevant bij obligatiemarkten dan bij aandelenmarkten. Ten opzichte van wat zou de rente kunnen worden gemeten? Het historisch gemiddelde lijkt bijvoorbeeld een logische maatstaf. De 10-jaars obligatierente in de VS kent een historische gemiddelde van iets minder dan 5%. De huidige 10-jaars rente in de VS zit rond de 3,9%. De 1-jaars rente zit ongeveer op 5%, dus heel ver van het gemiddelde zitten we niet. In Europa is het langjarig gemiddelde renteniveau van obligaties iets lager (het ligt er ook een beetje aan wat je door de tijd heen als Europa beschouwt en hoe lang je teruggaat). De huidige 10-jaars rente staat in Nederland rond de 2,8% en de 1-jaars rente rond de 3%. Dus het huidige niveau is weliswaar onder het historisch gemiddelde, maar aangezien Lagarde van de ECB al heeft aangekondigd de rente met minimaal 0,5% te verhogen, komen we in de buurt van het langjarig gemiddelde. Een andere maatstaf is de vergelijking tussen de nominale rente en reële rente. Het verschil hiertussen is het inflatieniveau. Dan wordt het plaatje lastiger, want ten opzichte van de gemeten inflatie is de reële rente nog zwaar negatief, terwijl deze normaal positief is. Dit beeld wordt weer anders als je uitgaat van de verwachte inflatie, waarmee de rentemarkten rekenen. De huidige marktverwachting is eind dit jaar een inflatieniveau in de VS van rond de 2,5%, een stuk lager dan de actuele inflatiestand. Beleggers onderschatten de laatste jaren inflatie nogal eens. Of ze het dit keer wel juist hebben, is nog maar de vraag. Kortom; of de rente te hoog of te laag staat is, moet nog blijken. In ieder geval is de huidige rentevergoeding op obligaties weer een welkome bron van rendement.

Aanvullend pensioen op het HJCO AAA Funds platform

Sinds enige tijd bieden wij op het HJCO AAA Funds platform de mogelijkheid om aanvullend pensioen op te bouwen via een beleggingslijfrenterekening. Onze beleggingsoplossing OAKK Beheerd Beleggen is, met deze vorm van pensioensparen, één van de hardst groeiende aanbieders in Nederland. Met de kennis die we daar hebben opgebouwd, bieden wij ook bij HJCO deze dienstverlening aan. OAKK biedt een volledig beheerde lijfrenterekening aan op basis van een risicoprofiel (vermogensbeheer dienstverlening). Samen met uw eigen financieel adviseur wordt de OAKK-rekening ingeregeld. Bij HJCO maakt u zelf de keuze voor een samenstelling van fondsen die passend zijn voor u (execution-only dienstverlening). De meest gekozen fondsen zijn Mint Tower Arbitrage Fund, Windmill Trend Evolution, AHL TargetRisk en Lombard Odier All Roads. Met een beleggingslijfrenterekening zet u geld opzij voor uw oude dag, is de inleg onder voorwaarden aftrekbaar voor de inkomstenbelasting en valt de waarde buiten de vermogensrendementsheffing. Wilt u een beleggingslijfrenterekening openen,